六大低估值行业潜力十足 机构看好15家公司未来3年前景

- 科技

- 2024-10-11 07:51:08

- 2064

证券时报记者 匡继雄

10月10日,A股三大指数宽幅震荡。

华泰证券表示,配置风格可从前期的“积极进取”,适当调整为“稳中求进”,寻找估值洼地、业绩稳健的个股。

东莞证券认为,尽管短期内市场波动较大,但本轮政策组合拳力度较大,预期会对市场有积极的支撑,以及增强投资者信心的作用,中长期依然看好A股。

六大低估值行业

净利润增速有望超25%

在申万一级行业中,证券时报・数据宝按照市净率处于近15年历史分位数的10%以下水平,年内涨幅小于零为条件进行筛选,12个行业浮出水面。其中,农林牧渔、轻工制造、环保、医药生物、社会服务、基础化工六大低估值行业获机构看好,一致预测行业指数成份公司今年净利润增速均超25%。

农林牧渔行业最新市净率处于近15年历史分数4.5%的水平,机构一致预测该行业指数成份公司今年净利润增速超10倍。

国泰君安分析,生猪养殖板块三季度无论均价还是上市公司出栏的量、重均好于去年同期,相关企业在半年报开始盈利,三季报盈利更强,且当前估值仍低,继续看好养殖成本低的龙头公司。

医药生物行业最新市净率处于近15年历史分数5.31%的水平,机构一致预测该行业指数成份公司今年净利润增速25.71%。

国元证券表示,2023年三季度医药行业反腐力度达到最大,医药板块单季度业绩较差,目前反腐逐步常态化,叠加低基数效应,2024年三季度医药板块业绩有望迎来恢复。

基础化工行业最新市净率处于近15年历史分数9.74%的水平,机构一致预测该行业指数成份公司今年净利润增速28.74%。

国海证券认为,国内化工行业整体盈利已见底,当前下行风险大幅缓解,叠加近期海外补库带来的需求增长,行业长周期景气向上。

三季度业绩

预喜率超90%

截至10月10日,上述六大行业中,有农林牧渔、医药生物、基础化学、轻工制造四大行业的23家A股公司(不含北交所公司)披露了今年前三季度业绩预告,其中21家公司业绩预喜(含预增、略增、续盈、扭亏),预喜率达91.3%。

从农林牧渔行业来看,牧原股份(002714)、ST天邦预计前三季度扭亏为盈。

牧原股份预计前三季度实现归母净利润100亿元至110亿元,主要原因为报告期内公司生猪出栏量、生猪销售均价较去年同期上升,且生猪养殖成本较去年同期下降。

ST天邦预计前三季度实现归母净利润13.01亿元至13.51亿元,主要与出售参股公司股权所产生投资收益、生猪价格回暖及降本效果显现等因素有关,昨日公司股价一字涨停。

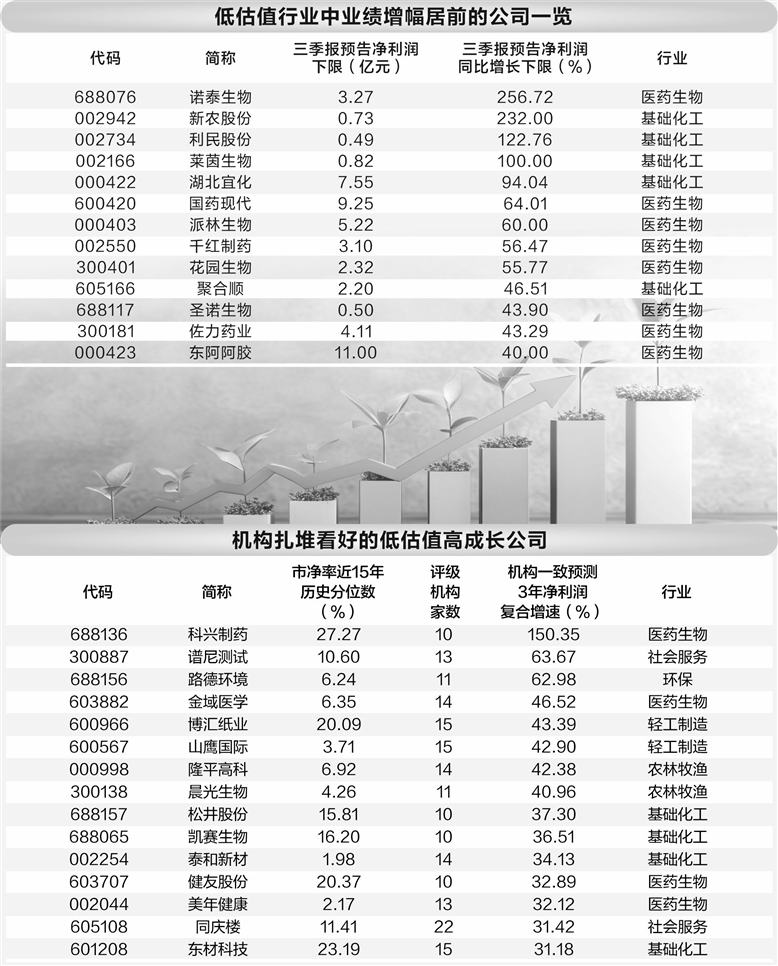

从医药生物行业来看,诺泰生物、国药现代、派林生物、千红制药(002550)、花园生物(300401)5股预计前三季度净利润增速下限均超50%。

其中,诺泰生物预计前三季度净利润增速下限达256.72%,居首,主要与公司多肽原料药等销售收入同比有较大增长有关。

国药现代预计前三季度净利润增速下限为64.01%,位居次席。公司在业绩预告中表示,2024年青霉素类、大环内酯类原料药的市场需求旺盛,公司相关原料药销量增加,同时带动医药中间体及原料药业务板块毛利率同比上升。

从基础化工行业来看,新农股份(002942)、利民股份(002734)、莱茵生物(002166)预计前三季度净利润增速下限均超100%。

新农股份预计前三季度实现归母净利润7340万元至7540万元,同比增长232%至241%,制剂和工业品两大业务板块均实现了收入与盈利的增长。

利民股份预计前三季度实现归母净利润4900万元至5300万元,同比增长122.76%至140.95%,公司经营能力和主营业务盈利质量得到显著提升。

此外,轻工制造行业公司众鑫股份预计前三季度实现归母净利润2.1亿元至2.5亿元,同比增长32.59%至57.85%。

15家公司未来3年

复合增速有望超30%

上述六大行业的A股公司中,按照2020年底前上市,最新市净率处于近15年历史分位数的30%以下水平,机构评级数量超10家且一致预测2024年至2026年净利润复合增速超30%进行筛选,15家公司浮出水面。

从市值来看,凯赛生物、健友股份(603707)、金域医学(603882)、美年健康(002044)、隆平高科(000998)市值超百亿元。其中,凯赛生物市值居首,10家机构一致预测其未来3年净利润复合增速达36.51%。华创证券认为,看好凯赛生物持续布局生物基聚酰胺产业链,完善生物基材料战略布局,预计市场空间较为广阔。

从增长潜力来看,机构一致预测科兴制药、谱尼测试、路德环境3家公司未来3年净利润复合增速均超60%。

其中,科兴制药获10家机构一致预测未来3年净利润复合增速达150.35%。开源证券表示,科兴制药逐步完成产品引进规划并持续推进引进产品出海,白紫已获得欧盟委员会上市批准并完成首批发货,海外业务将迎来收获期,看好公司的长期发展。

从机构关注度来看,同庆楼获22家券商研报覆盖居首,一致预测其未来3年净利润复合增速达31.42%。

方正证券认为,同庆楼一站式婚礼服务构筑品牌稀缺性,在建酒店项目稳步推进,有望贡献业绩增量;切入预制菜蓝海市场,旗下新餐饮品牌有望孵化成熟后快速复制,成为公司新增长点;伴随宴会餐饮需求释放,存量及增量门店有望受益。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

发表评论